初审编辑:

责任编辑:赵洪芝

按照财政部、税务总局、海关总署联合发布的《关于深化增值税改革有关政策的公告》,山东省电子税务局对加计抵减政策声明、申报表填报等功能进行了升级,5月1日正式启用。小编梳理了变化情况,和大家一起分享!

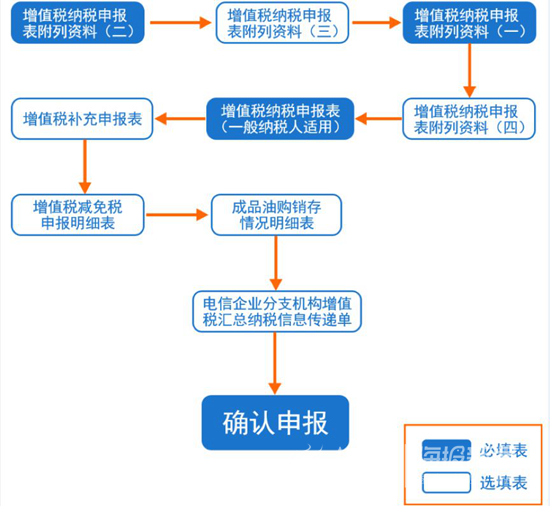

一、填报流程

2019年5月申报期起,一般纳税人通过山东省电子税务局进行增值税申报时,按以下顺序填报:

二、加计抵减政策声明采集与查询

1、适用加计抵减政策声明填写

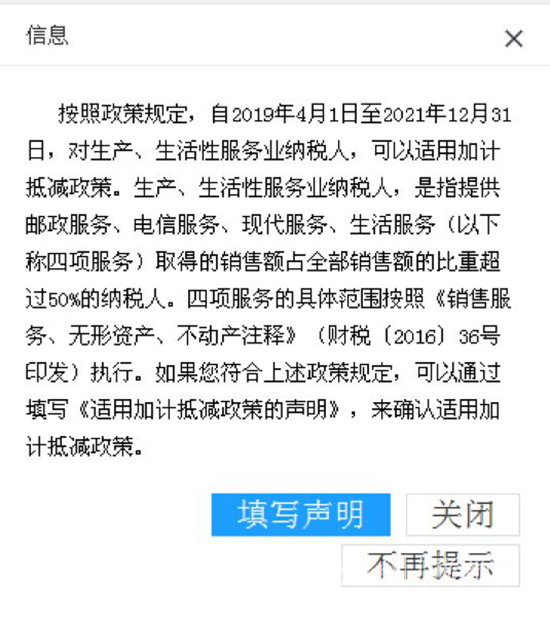

对生产、生活性服务业纳税人,符合加计抵减政策的,可通过“我要办税”---“综合信息报告”---“资格信息报告”---“适用加计抵减政策声明”模块采集,也可在填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)时进行采集。

特别说明

1、2019年3月31日之前设立的纳税人,属于一般纳税人的,符合条件的可以填写声明。

2、2019年4月1日后设立的纳税人,经营期满3个月,且为一般纳税人的,符合条件的可以填写声明。

3、小规模纳税人及经营期不足3个月的纳税人不得填写。

4、纳税人每年只需采集一次,采集成功后,可选择提示信息中的“不再提示”,系统在一个年度申报期不再弹出此提醒。

特别说明

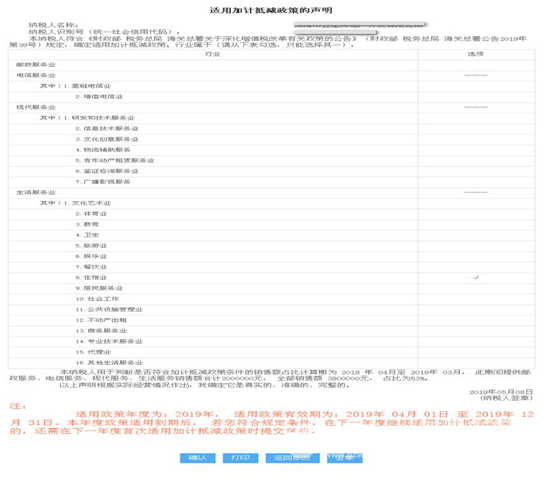

1、有效期起应为2019年4月1日或2020、2021年的1月1日。其中在适用政策年度内新设立的纳税人,有效期起不早于一般纳税人有效期起。

2、有效期止一般为适用政策年度的12月31日。

3、年末新设立纳税人,跨年确认适用加计抵减政策时,适用政策有效期起与一般纳税人有效期起一致,最长不超过14个月。

4、填写的四项服务销售额>0,且全部销售额>0时, 占比=四项服务销售额/全部服务销售额。当占比≤50%时,不允许保存。

5、本声明每个年度采集一次。提交后系统生成“适用加计抵减政策的声明”,如下图所示:

用户可进行电子签章、确认及打印。

2、适用加计抵减政策声明查询

点击“我的信息”---“纳税人信息”下增加“适用加计抵减政策信息”,展示纳税人已提交的适用加计抵减政策信息,系统支持导出、打印。

三、增值税一般纳税人

纳税申报表填报

1、废止表单

废止原《增值税纳税申报表附列资料(五)》和《营改增税负分析测算明细表》。纳税人自2019年5月1日起无需填报上述两张附表。

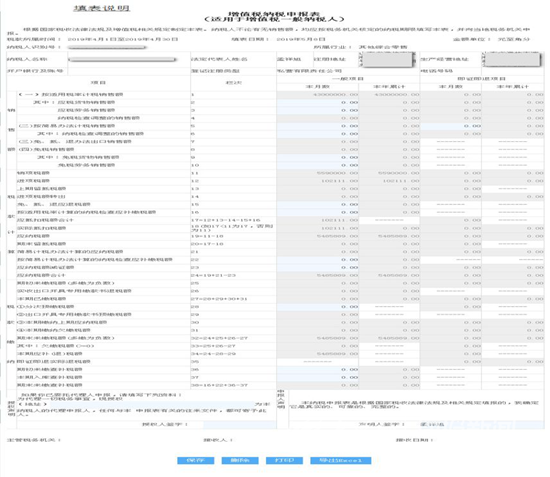

2、《增值税纳税申报表》

《增值税纳税申报表》(一般纳税人适用)。

主表栏次维持不变,第19栏计算办法调整如下:

1、适用加计抵减政策的纳税人

主表第19栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”;

主表第19栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“实际抵扣税额”“即征即退项目”列“本月数”-“实际抵减额”。

2、其他纳税人仍按表中公式“19=11-18”填写。

3、《增值税纳税申报表附列资料(一)》

第1栏、第2栏项目名称分别调整为“13%税率的货物及加工修理修配劳务”和“13%税率的服务、不动产和无形资产”;第3栏、第4栏分别调整为“9%税率的货物及加工修理修配劳务”和“9%税率的服务、不动产和无形资产”。

4、《增值税纳税申报表附列资料(二)》

第10栏项目名称调整为“(四)本期用于抵扣的旅客运输服务扣税凭证”;第12栏“当期申报抵扣进项税额合计”计算公式调整为“12=1+4+11”。

特别说明

1、不动产一次性抵扣填报

截至2019年3月税款所属期,原《增值税纳税申报表附列资料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,可以自2019年4月税款所属期起结转填入申报表《附列资料(二)》第8b栏“其他”。

2、旅客运输服务填报

纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。

3、务必准确填报第9栏和第10栏

为做好深化增值税改革相关政策效应的统计分析工作,申报表《附列资料(二)》中第9栏“(三)本期用于购建不动产的扣税凭证”、第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”,分别专用于不动产一次性抵扣、旅客运输服务两项政策效应的统计分析。

5、《增值税纳税申报表附列资料(三)》

表中的第1栏、第2栏项目名称分别调整为“13%税率的项目”和“9%税率的项目”。

6、《增值税纳税申报表附列资料(四)》

增加加计抵减相关栏次。

纳税人在系统中具有有效期内声明时,可填报本表“二、加计抵减情况”相关栏次。

第8行“本期发生额”列≤本期申报表《附列资料(二)》第12栏“税额”*10%+《加计抵减台账》上期第6栏“期末可计提额”。

温馨提示

大家在山东省电子税务局申报时,如有问题,可拨打技术服务热线96005656,或登录在线客服www.96005656.com提问,涉及政策业务问题,请拨打全省纳税服务电话12366 ,我们已安排专人为您答疑解惑。

初审编辑:

责任编辑:赵洪芝

截至4月底,全市高技能人才总量6.92万人,其中技师8849人,高级技师1979人。齐鲁首席技师67人,日照市首席技师149人。[详细]

目前,山海天总部经济“双招双引”紧锣密鼓,仅一季度落地企业15家,实现税收7800万元。 [详细]

5月18日至19日,2019年全国老年人太极拳健身推广展示大联动主会场系列活动在日照市隆重举办。[详细]